IDC中國發(fā)布《中國企業(yè)級外部存儲市場季度跟蹤報告��,2018年第四季度》報告��。2018年第四季度,全球企業(yè)級外部存儲同比增長12.5%����;2018年全年同比增長15.8%��。IDC認(rèn)為����,除了背靠金融等行業(yè)IT基礎(chǔ)設(shè)施更新周期背景外,存儲市場在未來越來越多的受到多種因素的影響����,包括工作負(fù)載、部署環(huán)境�、技術(shù)環(huán)境以及合作伙伴生態(tài)等,這些因素正在推動企業(yè)級外部存儲市場的增長�����,未來的增長將取決于下一代工作負(fù)載的存儲需求����,包括實時分析�、人工智能��、機(jī)器學(xué)習(xí)和物聯(lián)網(wǎng)等����。

中國外部存儲市場的表現(xiàn)可圈可點(diǎn),中國外部存儲市場占全球外部存儲市場的12.0%���,2018年全年同比增長26.8%����,達(dá)到32億美元�����;2018年第四季度同比增長22.5%�����。

縱觀2018年全年�����,中國企業(yè)級外部存儲市場顯示出強(qiáng)勁的增長勢頭。

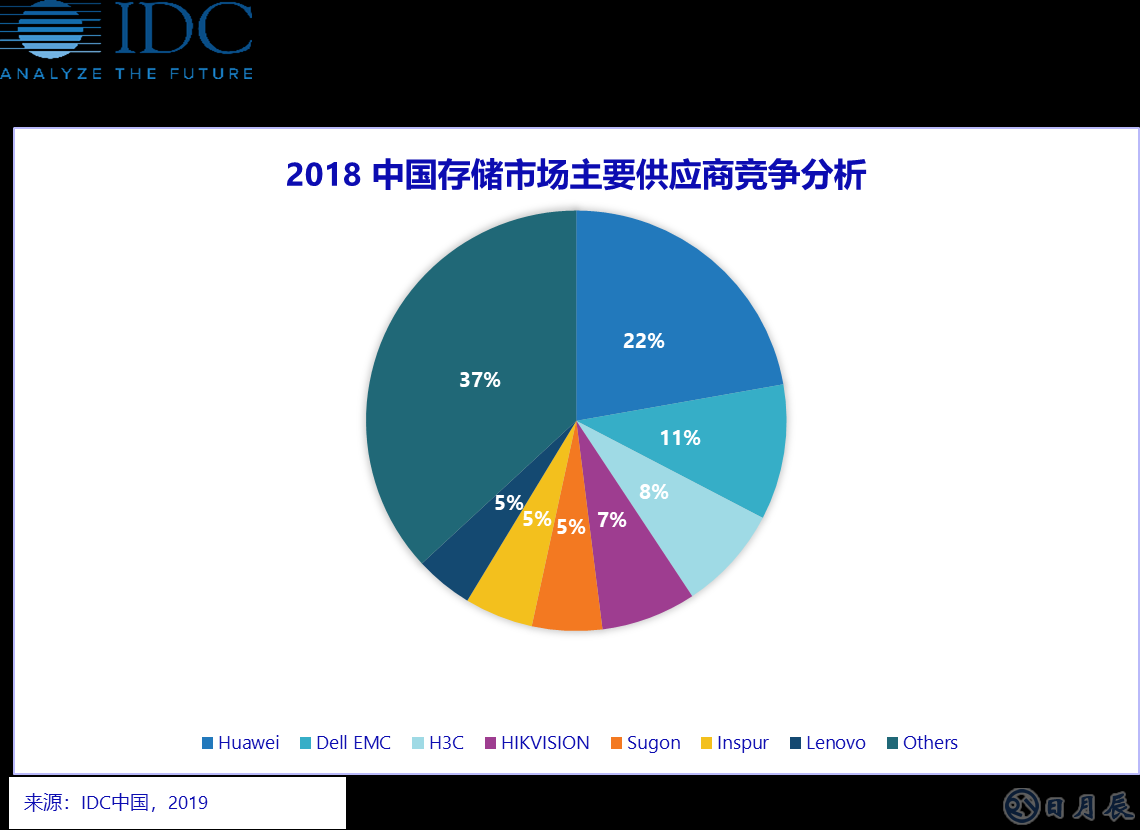

華為市場占有量達(dá)到22.2%的同時保持了32.8%的同比增長���,憑借OceanStor產(chǎn)品系列排名市場第一���;Dell EMC 的Symmetrix VMAX產(chǎn)品在金融行業(yè)得到認(rèn)可�,在整體存儲市場排名第二;H3C則在全閃存存儲產(chǎn)品上發(fā)力�����,出貨比例超過30%�,其3PAR產(chǎn)品得到了金融用戶的青睞,以同比43.3%的增長率排名第三�����;在視頻監(jiān)控市場領(lǐng)軍的?����?低?/u>在教育、交通和制造行業(yè)有所突破����。

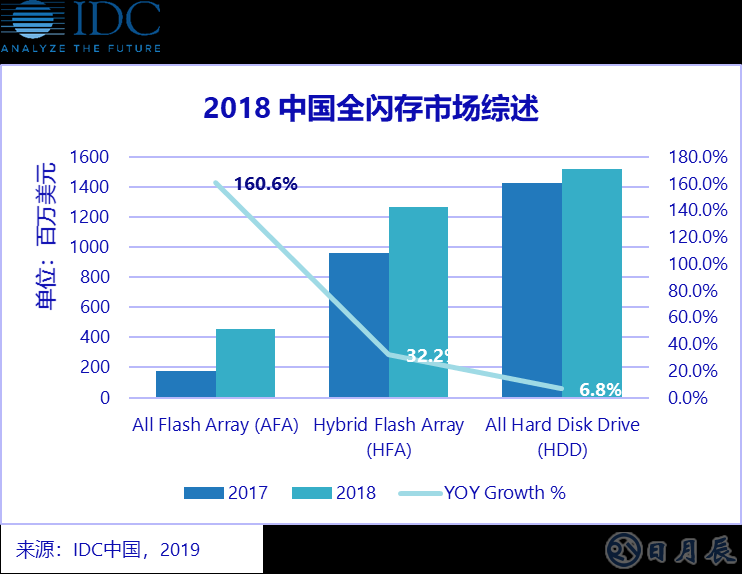

全閃存市場在2018年仍保持了高增速,較去年同期實現(xiàn)了160.6%的增長��,全閃存的市場占有量逐步增加到14.1%���。與全球全閃產(chǎn)品出貨情況相比���,中國全閃存仍有近20%的市場占有量等待追平,這也從一個側(cè)面顯示了國內(nèi)閃存市場的潛力�����。從行業(yè)角度來看���,金融行業(yè)是全閃存陣列市場的最大推動者��。另外政府�����、電信�����、制造等行業(yè)的客戶也加大了對全閃存陣列的采購力度���。

IDC認(rèn)為����,中國市場對全閃存產(chǎn)品的采用仍會上升����,將全閃存產(chǎn)品應(yīng)用到更廣泛的、對低延遲有需求的工作負(fù)載中去��,包括大數(shù)據(jù)分析�、邊緣計算�����、流媒體以及災(zāi)備等�。IDC預(yù)測,2019年全閃存存儲市場仍會有超過50%的增長��,市場規(guī)模將達(dá)到8億美元。

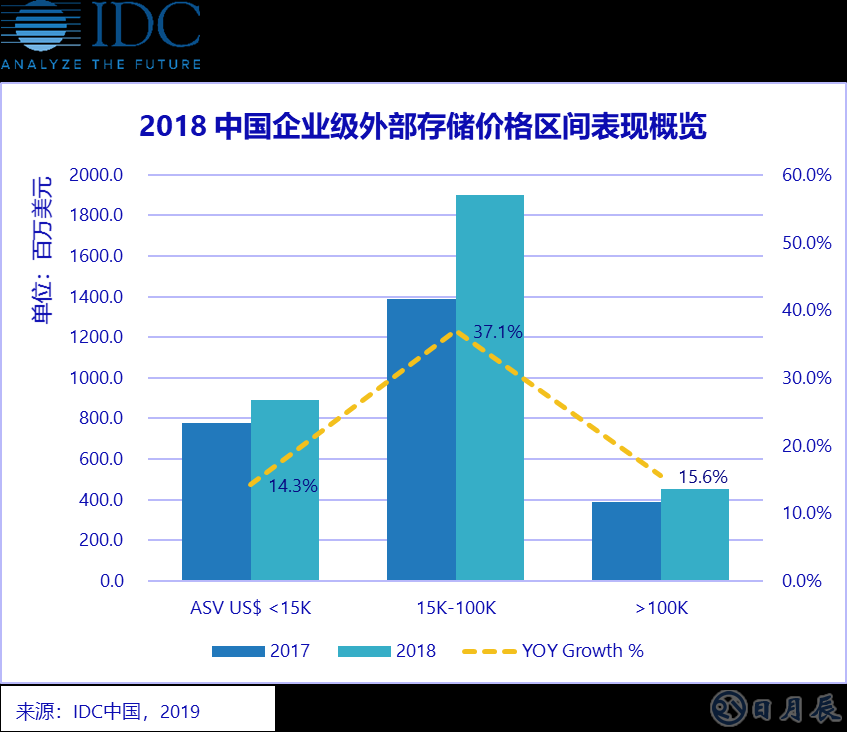

將存儲市場分為中高低端來看的話���,中端(價格區(qū)間US$15-100k)存儲市場仍是國內(nèi)存儲市場的主流��,華為��、H3C等本地玩家有較強(qiáng)的市場優(yōu)勢�����;高端(價格區(qū)間大于US$100k)存儲市場在2018年同比增長15.6%��,主要是受到占有近49%高端市場份額的全閃存陣列推動�����。2018年前三大廠商有著良好的表現(xiàn)�,華為憑借高端存儲產(chǎn)品于高端存儲市場占領(lǐng)較大優(yōu)勢�����,排名第一���;低端存儲市場增長則獲益于政府安防等行業(yè)對視頻監(jiān)控存儲系統(tǒng)的需求���,?�?凳袌稣加辛康谝?����。

IDC預(yù)測���,2018-2023年,年均增長率將達(dá)到7.1%���;政府�、金融��、電信等行業(yè)仍是存儲采購的主力�����,同時制造和交通行業(yè)潛力巨大�����。

IDC中國高級分析師楊昀煦表示: “由于同時面臨管理傳統(tǒng)IT系統(tǒng)和云應(yīng)用系統(tǒng)�����;探索邊緣計算��;以及進(jìn)行數(shù)據(jù)管理和分析利用的挑戰(zhàn)����,最終用戶對可信賴的存儲系統(tǒng)供應(yīng)商的依賴將繼續(xù)加深。面對這樣的市場契機(jī)�����,存儲系統(tǒng)供應(yīng)商需要同時面對來自傳統(tǒng)同行業(yè)和來自服務(wù)提供商的競爭壓力�,在這種情況下,存儲已經(jīng)不是一個主要的賣點(diǎn)�����,而是需要擴(kuò)展合作伙伴網(wǎng)絡(luò)����,向最終用戶提供完整的業(yè)務(wù)解決方案,成為最終用戶的 ‘戰(zhàn)略供應(yīng)商’ �。”

·上一篇: 特斯拉發(fā)布史上最強(qiáng)的自動駕駛芯片

·下一篇: Melexis累積出廠第10億顆Triaxis位置傳感器