IDC《2018年下半年中國AI基礎(chǔ)架構(gòu)市場跟蹤報告》顯示�����,2018年下半年中國GPU服務(wù)器市場規(guī)模為7.8億美金(約合人民幣53.8億元)�����,同比增長107.3%���。 2018年全年中國GPU服務(wù)器市場規(guī)模為13.05億美金(約合人民幣90.05億元),同比增長131.2%���。IDC預(yù)測���,到2023年中國GPU服務(wù)器市場規(guī)模將達(dá)到43.2億美金(約合人民幣298億元),未來5年整體市場年復(fù)合增長率(CAGR)為27.1%�����。

2018年中國GPU服務(wù)器市場量價齊升,出貨量和銷售額均實(shí)現(xiàn)快速增長����。

從行業(yè)來看�,互聯(lián)網(wǎng)為主要采購行業(yè),占據(jù)60%以上的市場份額���,是拉動市場增長的主要行業(yè)����;政府的采購量也有所上升��,超過了10%的市場份額����;

從產(chǎn)品來看,4卡及以上GPU服務(wù)器占據(jù)了8成以上的市場份額���,其中4卡����、8卡、16卡均占有20%以上的市場份額��;

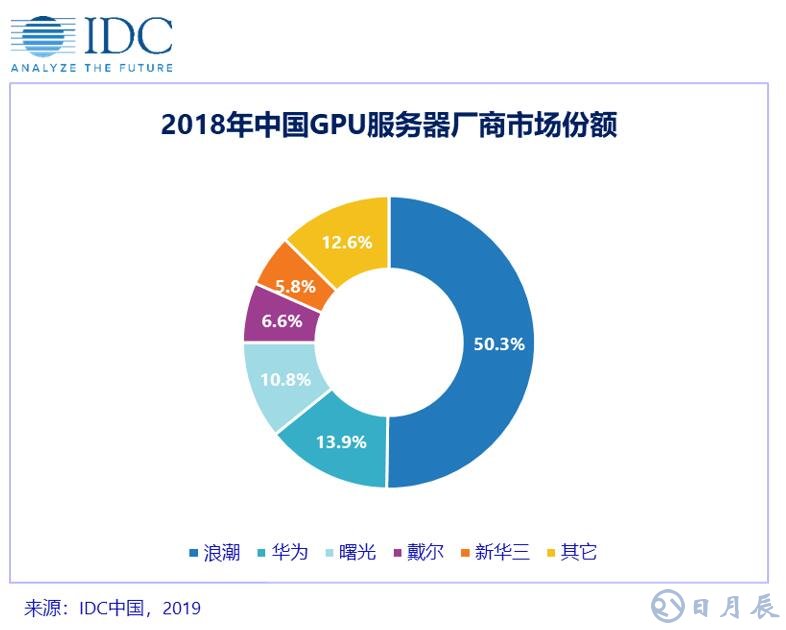

從廠商來看�����,浪潮����、華為和曙光在出貨量和銷售額方面均位列市場前三;

從市場趨勢來看��,AI服務(wù)器和邊緣計(jì)算服務(wù)器等面向特定工作負(fù)載的細(xì)分服務(wù)器市場迎來爆發(fā)���,各大廠商加速布局該領(lǐng)域并推出新產(chǎn)品���,2019年這些細(xì)分市場仍將是市場的熱點(diǎn)。

IDC中國服務(wù)器市場分析師杜昀龍認(rèn)為:“計(jì)算和數(shù)據(jù)是人工智能不可缺少的組成部分��。2018年��,人工智能的發(fā)展引領(lǐng)中國GPU服務(wù)器市場的高速增長�;訓(xùn)練依然是GPU服務(wù)器的主要工作負(fù)載,未來幾年推理工作負(fù)載的服務(wù)器也會逐漸上升��;在深度學(xué)習(xí)的不斷推動下人工智能取得重要突破;到目前為止���,除了專業(yè)人工智能公司以外����,許多大型公司也同時開始涉足深度學(xué)習(xí)��,并應(yīng)用在廣泛的商業(yè)實(shí)踐中���。2018年以前,互聯(lián)網(wǎng)是GPU服務(wù)器的主要采購行業(yè)����,如今,許多傳統(tǒng)行業(yè)對GPU服務(wù)器也慢慢有所需求�,嘗試將人工智能技術(shù)與自己的行業(yè)相結(jié)合。由此看來����,GPU服務(wù)器市場規(guī)模還有很大上升空間。

·上一篇: DRAM:芯片國產(chǎn)化的兵家必爭之地

·下一篇: 大聯(lián)大集團(tuán)推出了一系列低功率LED燈驅(qū)動方案